Kami menggunakan tiga jenis analisis untuk memperkirakan harga Forex - analisis fundamental, analisis teknis , dan analisis sentimen. Dari ketiganya, analisis sentimen sejauh ini yang paling penting. Ini juga yang paling licin, karena sentimennya adalah tentang psikologi kerumunan. Spekulator Forex yang terkenal George Soros mengakui bahwa sentimen muncul lebih dulu, menulis di The Alchemy of Finance :

Kesuksesan atau kegagalan kita akan bergantung pada kemampuan kita untuk mengantisipasi ekspektasi yang ada dan bukan perkembangan dunia nyata.

Sebagai contoh, kita dapat memiliki grafik yang menunjukkan USD / JPY sangat oversold pada semua indikator teknis, dan pada saat yang sama, analisis fundamental menunjukkan dolar / yen sangat rendah nilainya pada setiap penghitungan - namun dolar / yen terus turun. Inilah kemenangan sentimen atas mode analisis lainnya. Kami melihat hal yang sama di GBP / USD - ketika para pedagang mulai menembaki sterling, ia jatuh dengan keras, terlepas dari faktor teknis dan fundamentalnya.

Sentimen bisa seperti kuda yang lari dengan giginya. Hal ini juga bisa seperti arah membungkuk kelinci panik setiap beberapa menit. Ini menunjukkan bahwa sentimen datang dalam variasi jangka pendek dan variasi jangka panjang. Salah satu masalah dengan mencoba memakukan sentimen adalah membedakan antara dua cakrawala waktu. Secara keseluruhan, sentimen jangka pendek benar-benar singkat dan tidak bertahan lama.

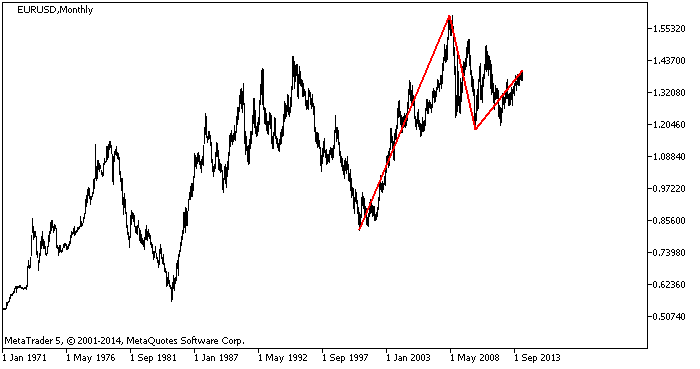

Sentimen jangka pendek bisa menjadi penyebab kemunduran korektif sementara namun umumnya berhasil kembali ke arah bias jangka panjang yang sudah ada sebelumnya. Ini karena sentimen didasarkan pada harapan, dan begitu ekspektasi terbentuk, mereka cenderung tetap seperti lem. Harapan lama sangat sulit untuk disingkirkan. Bila ragu tentang di mana sentimen berada, itulah saatnya untuk memeriksa laporan Komitmen CFTC dari Trader dan juga grafiknya , namun tindakan ini bisa menyesatkan. Sebenarnya, kita tidak pernah benar-benar tahu kapan sentimen telah bergeser sampai setelah itu terjadi. Sentimen jangka panjang bulan lalu dan kadang bertahun-tahun. Inilah sebabnya mengapa kita dapat dengan mudah melihat tren jangka panjang pada grafik gambar besar. Bagan euro bulanan digambarkan di bawah ini. Euro naik pada tahun 2000 mendekati akhir tahun 2008. Itu adalah kasus sentimen pro-euro.

EUR / USD Bulanan 1971-2014

Grafik bulanan EUR / USD mulai awal 2014.

EUR / USD memiliki bias jangka panjang yang terus-menerus terhadap kenaikan yang berulang kali berulang-ulang. Kami berspekulasi bahwa ini timbul dari Bank Sentral Eropa yang memiliki satu mandat untuk mengendalikan inflasi dan investor global yang memiliki keyakinan akan tekad dan kapabilitas - kredibilitas ECB adalah hard rock. Dalam periode ketika ECB mungkin memotong suku bunga, euro akan goyah dan turun, bahkan saat memotong suku bunga adalah kebijakan moneter yang benar. Euro jatuh pada bulan Oktober 2013 menjelang pemotongan November dan lagi pada awal April 2014 ketika dewan kebijakan ECB tidak memotong tapi berjanji bahwa pihaknya siap untuk dipotong. Jelas tidak ada yang secara inheren inflasi mengenai pemotongan suku bunga saat inflasi mendekati nol dan negatif di beberapa negara anggota, namun ketakutan investor global terhadap inflasi sangat kuat sehingga euro terpasarkan pada gagasan pemotongan, setidaknya untuk sementara. Tapi pedagang yang mengindahkan bias pro-euro jangka panjang akan siap menjadi euro yang panjang dengan setetes topi.

Takut pada inflasi ketika inflasi mendekati nol adalah irasional dan menunjukkan ciri sentimen lainnya - ini didasarkan pada model atau paradigma yang membentuk harapan kita. Hampir setiap respons spontan terhadap data baru dapat diperdebatkan dan disangkal dalam analisis yang lebih hati-hati dan bijaksana, namun analisis yang hati-hati dan bijaksana bukanlah yang mendorong harga pasar. Kita melihat apa yang kita harapkan dan bias yang berlaku hampir selalu dianggap telah divalidasi oleh berita terbaru, bahkan saat berita terakhir secara langsung bertentangan dengan biasnya. Inilah sebabnya mengapa Anda akan melihat akun berita yang mengatakan "Sterling jatuh karena xyz berada di bawah ekspektasi" atau "Sterling turun meski xyz berada di atas ekspektasi." Ketika para pedagang memperebutkan sterling, data sebenarnya akan ditafsirkan di jalan. Yang lebih menyukai bias yang ada.

Penting untuk mengevaluasi sentimen untuk mengakui bahwa loop umpan balik yang mengabadikan diri - apa yang oleh Soros disebut refleksivitas (di mana sebab dan akibatnya tidak bercampur aduk) - tidak dipelajari oleh para ekonom dan ahli teori dan tentu saja tidak dilaporkan oleh wartawan. Inilah sebabnya mengapa kita mengatakan "Hati-hati dengan apa yang Anda baca." Kita sering melihat cerita di media keuangan yang menegaskan sentimen tertentu terbentuk atau akan segera terbentuk, dan penulis membuatnya keluar dari kain utuh. Ini adalah angan-angan atau beberapa cacat intelektual lainnya, namun jika cerita mempromosikan bias harapan sudah ada, pedagang akan terjun ke cerita tanpa mempertimbangkan apakah itu benar dan berguna.

Oleh karena itu, trader Forex yang sukses tidak repot-repot mencoba meramalkan faktor penting seperti PDB, pertumbuhan upah, dan nilai inti lainnya dalam menilai suatu ekonomi. Kami memiliki ekonom untuk pekerjaan itu. Apa yang perlu diketahui trader Forex adalah bias konsensus dan ancaman otentik terhadap bias tersebut. Contoh yang sangat bagus adalah prevalensi analis malapetaka dan kesuraman yang percaya bahwa Federal Reserve akan terus melakukan pelonggaran kuantitatif selama bertahun-tahun. Setelah QE1, QE2, dan lain-lain, mereka menamakannya "QE infinity." Ketika gagasan tentang Q7 yang merayap diperkenalkan pada bulan Mei 2013, pasar diposisikan salah dan bereaksi berlebihan - hasil meningkat tiba-tiba dalam bentuk yang disebut "amukan taper." Setelah meruncing akhirnya dimulai pada bulan Desember 2013, banyak analis meyakini bahwa kepala Fed baru jauh lebih dovish daripada pendahulunya yang meruncing akan berkurang atau bahkan ditunda. Sebaliknya, Ketua Fed Yellen menegaskan bahwa lonjakan akan berlanjut sesuai jadwal dan mengejutkan setiap orang dengan komentar tambahan bahwa kenaikan suku bunga dapat dimulai pada awal enam bulan setelah akhir meruncing, memperpendek jangka waktu yang diharapkan untuk kenaikan beberapa bulan.

Komentar Yellen memecahkan umpan balik. Tapi analisis yang hati-hati dan bijaksana dari the Fed sebagai institusi akan mengindikasikan hal ini selalu akan terjadi. Pelonggaran kuantitatif adalah tindakan yang luar biasa, secara harfiah. Ini mengganggu cara kerja pasar bebas dan menyukai semua intervensi pemerintah, mendistorsi harga. Harga terdistorsi menyebabkan misalokasi sumber daya. QE adalah anatema bagi semua ekonom Barat (pasar bebas) dan the Fed dihuni oleh ekonom pasar bebas profesional. Untuk berpikir bahwa Fed akan mempertaruhkan reputasinya dan kredibilitasnya selama satu menit lebih lama dari pada yang seharusnya dirasakan oleh the Fed secara tidak benar. Jadi di sini kita memiliki harapan jangka pendek - lanjutkan QE tanpa batas waktu - berjalan menampar ke dinding harapan jangka panjang - singkirkan QE sesegera mungkin. Dalam contoh ini, yang perlu diramalkan adalah karakter "institusional" dan bukan data ekonomi spesifik.

Asimetri dan Harapan Usang

Sungguh menakjubkan bagaimana para pedagang yang gigih akan berpegang teguh pada sentimen bahkan setelah terbukti basi dan ketinggalan jaman. Sentimen terhadap sikap Fed pada kondisi meruncing mungkin telah berubah, namun pedagang obligasi tidak mengambil imbal hasil AS lebih tinggi seperti yang diharapkan, dan dolar juga tidak memperoleh keuntungan dari ekspektasi imbal hasil yang membaik. Tidak sampai ECB berbicara tentang memperkenalkan pengurangan atau stimulus lainnya bahwa euro jatuh. Ini adalah asimetri dalam respon pasar Forex yang sangat umum. Berita buruk memperkuat bias yang ada dan kabar baik gagal merusak bias yang ada. Ini bisa membawa banjir informasi yang bertentangan dengan bias untuk mendapatkan pembalikan bias. Sebagai contoh, 100 basis poin dalam perbedaan hasil antara AS dan zona euro mungkin terbukti tidak cukup selama sentimen anti-USD yang berlaku.

Bagaimana kita tahu sentimen berubah? Kami membutuhkan bukti kuat dan satu-satunya sumber di Forex adalah laporan Komitmen CFTC dari Trader . Ketika kita melihat posisi bersih euro mulai meluncur ke euro bersih pendek, kita akan memiliki bukti - bukan bukti, tapi bukti. Sumber informasi lain tentang perubahan sentimen adalah bagan. Ketika kita melihat momentum lesu - kenaikan tertinggi tapi tidak lebih tinggi, divergensi MACD, dan indikator lainnya - kita bisa menebak bahwa trader semakin lelah dengan sentimen saat ini. Juga, gambaran historis dan resistensi historis sering disebut saat ada bau sentimen perubahan besar.

Masalahnya, tentu saja, adalah bahwa tidak ada indikator yang memberitahu Anda berapa lama sebuah langkah akan bertahan. Menilai apakah perubahan harga adalah pullback korektif atau pembalikan sebenarnya dari sentimen adalah masalah terus-menerus di Forex. Ini adalah contoh kunci mengapa para chartis murni - yang tidak mengikuti dasar sentimen dan perdagangan hanya pada grafik dan perkembangan - berada pada posisi yang kurang menguntungkan. Jika Anda menduga adanya perubahan sentimen jangka panjang terjadi karena perubahan institusional, Anda bisa mencarinya di grafik.

Bagaimana kita tahu sentimen berubah? Kami membutuhkan bukti kuat dan satu-satunya sumber di Forex adalah laporan Komitmen CFTC dari Trader . Ketika kita melihat posisi bersih euro mulai meluncur ke euro bersih pendek, kita akan memiliki bukti - bukan bukti, tapi bukti. Sumber informasi lain tentang perubahan sentimen adalah bagan. Ketika kita melihat momentum lesu - kenaikan tertinggi tapi tidak lebih tinggi, divergensi MACD, dan indikator lainnya - kita bisa menebak bahwa trader semakin lelah dengan sentimen saat ini. Juga, gambaran historis dan resistensi historis sering disebut saat ada bau sentimen perubahan besar.

Masalahnya, tentu saja, adalah bahwa tidak ada indikator yang memberitahu Anda berapa lama sebuah langkah akan bertahan. Menilai apakah perubahan harga adalah pullback korektif atau pembalikan sebenarnya dari sentimen adalah masalah terus-menerus di Forex. Ini adalah contoh kunci mengapa para chartis murni - yang tidak mengikuti dasar sentimen dan perdagangan hanya pada grafik dan perkembangan - berada pada posisi yang kurang menguntungkan. Jika Anda menduga adanya perubahan sentimen jangka panjang terjadi karena perubahan institusional, Anda bisa mencarinya di grafik.

Add Your Comments